金利のある商品への関心が高まる中、「個人向け国債は今買うべきなのか」と迷う方が増えています。

個人向け国債は、日本国が発行する個人向けの国債です。銀行や証券会社、郵便局などで購入でき、普通預金や定期預金よりも利子を意識したい人、株式や投資信託ほど大きな値動きは避けたい人から注目されています。

一方で、2026年4月の制度見直しにより、NISAのつみたて投資枠でも公社債を主な投資対象とする投資信託が対象に入りやすくなりました。

そのため、「個人向け国債」「定期預金」「NISAで買える債券ファンド」の違いが分かりにくいと感じる方もいるでしょう。

この記事では、個人向け国債は今買うべきなのか、定期預金やNISAで買える債券ファンドとの違いを初心者向けに解説します。

短期で使うお金は預金、安全性を重視したいお金は個人向け国債、長期で非課税運用したいお金はNISAの投資信託というように、目的で分けて考えると選びやすくなります。

この記事の結論

個人向け国債は、元本の安定性を重視したい人にとって検討しやすい商品です。ただし、NISAのような非課税メリットはなく、購入後すぐに自由に換金できる商品でもありません。

- 個人向け国債は、安全性と利子を重視したい人に向きやすい

- 定期預金は、預金保険の対象範囲内でシンプルにお金を置きたい人に向いている

- NISAで買える債券ファンドは非課税メリットがある一方、元本保証ではない

- 「今買うべきか」は、使う時期、リスク許容度、金利の考え方で判断することが大切

PR

NISAで投資信託や債券ファンドを検討したい方へ

個人向け国債は、NISA口座で直接買う商品ではありません。一方で、NISAで債券ファンドやバランス型投資信託を検討する場合は、証券会社ごとの取扱商品や手数料を確認しておくことが大切です。

松井証券・三菱UFJ eスマート証券・SBI証券の違いを確認したい方は、新NISAにおすすめの証券会社3社を比較した記事も参考にしてください。

個人向け国債は今買うべき?

結論からいうと、個人向け国債は「誰でも今すぐ買うべき商品」ではありません。

ただし、元本の安定性を重視しながら、預金以外で利子を受け取れる商品を探している人にとっては、検討しやすい選択肢です。

特に、普通預金に置いたままのお金が多い人や、株式・投資信託の値動きに不安がある人にとって、個人向け国債は比較的わかりやすい商品といえます。

個人向け国債は、日本国が発行する国債であり、満期時には額面金額で償還されます。そのため、値動きのある投資信託や株式に比べると、元本の安定性を重視したい人に選ばれやすい特徴があります。

一方で、個人向け国債にも注意点はあります。利子には税金がかかり、購入後すぐに自由に換金できるわけではありません。また、NISAのように非課税で運用できる制度でもありません。

そのため、「今買うべきか」は、単純に金利だけで決めるのではなく、いつ使うお金なのか、どれくらいの値動きを避けたいのかを考えて判断することが大切です。

個人向け国債とは?

個人向け国債とは、日本国が個人向けに発行している国債です。

銀行、証券会社、郵便局などの金融機関で購入できます。購入単位は1万円からで、まとまった資金がなくても始めやすい点が特徴です。

個人向け国債には、主に次の3種類があります。

- 変動10年:半年ごとに適用利率が見直されるタイプ

- 固定5年:購入時の利率が満期まで変わらない5年満期タイプ

- 固定3年:購入時の利率が満期まで変わらない3年満期タイプ

変動10年は、実勢金利に応じて半年ごとに適用利率が見直されるため、将来金利が上がった場合に受け取る利子が増える可能性があります。

一方で、固定5年・固定3年は購入時点の利率が満期まで続くため、受け取れる利子の見通しを立てやすい商品です。

ただし、個人向け国債の利子には、原則として20.315%の税金がかかります。税引前の利率だけでなく、税引後にどれくらい受け取れるかも確認しておきましょう。

個人向け国債と定期預金の違い

個人向け国債と比較されやすいのが、銀行の定期預金です。

どちらも安全性を重視したい人に選ばれやすい商品ですが、仕組みは異なります。

定期預金の特徴

- 銀行などに一定期間お金を預ける商品

- 預入時点の金利が満期まで適用されることが多い

- 預金保険制度の対象になる

- 一般預金等は、元本1,000万円までと破綻日までの利息等が保護される

- 途中解約すると、当初の金利より低い中途解約利率になることがある

個人向け国債の特徴

- 日本国が発行する個人向けの国債

- 変動10年、固定5年、固定3年から選べる

- 1万円から購入できる

- 発行後1年経過後は中途換金できる

- 中途換金時には一定の調整額が差し引かれる

定期預金は、銀行口座で完結しやすく、仕組みもシンプルです。預金保険制度の対象になるため、対象となる預金は1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護されます。

個人向け国債は、日本国が発行する国債で、定期預金とは違う仕組みの商品です。1万円から購入でき、発行後1年を経過すれば中途換金も可能ですが、直前2回分の利子相当額をもとにした中途換金調整額が差し引かれます。

シンプルに銀行にお金を置いておきたいなら定期預金、預金とは別に国債として利子を受け取りたいなら個人向け国債が選択肢になります。

個人向け国債とNISAで買える債券ファンドの違い

もう一つ比較したいのが、NISAで購入できる債券ファンドです。

2026年4月の制度見直しにより、つみたて投資枠でも公社債を主な投資対象とする投資信託が対象に入りやすくなりました。

ただし、NISAで債券投資がしやすくなるといっても、個人向け国債そのものをNISA口座で直接買えるという意味ではありません。

NISAで債券に投資する場合は、主にNISA対象の債券ファンド、債券を含むバランス型投資信託、債券ETFなどを通じて行うことになります。

NISAで買える債券ファンドの特徴

- NISA対象商品であれば、売却益や分配金が一定の範囲で非課税になる

- 複数の債券に分散投資しやすい

- 少額から積立投資しやすい

- 基準価額が日々変動する

- 元本保証ではない

NISAで買える債券ファンドの大きなメリットは、NISAの非課税メリットを活用できる点です。

通常、投資信託の売却益や分配金には税金がかかります。しかし、NISA口座で対象商品を購入した場合、一定の範囲内で非課税になります。

一方で、債券ファンドは元本保証ではありません。金利が上昇すると債券価格が下がることがあり、海外債券ファンドでは為替の影響も受けます。

そのため、「NISAだから安全」「債券ファンドだから元本割れしない」と考えるのは避けましょう。

個人向け国債・定期預金・NISAで買える債券ファンドの比較

3つの商品を比較すると、次のようになります。

安全性を最優先するなら、定期預金や個人向け国債が候補になります。

一方で、非課税メリットを使いながら長期で資産形成したいなら、NISAで買える債券ファンドやバランス型投資信託も選択肢になります。

個人向け国債を検討するメリット

個人向け国債には、主に次のようなメリットがあります。

- 1万円から購入できる

- 毎月発行されているため購入しやすい

- 変動10年なら金利上昇に対応しやすい

- 固定5年・固定3年なら受け取る利子の見通しを立てやすい

- 株式や投資信託より値動きへの不安が少ない

特に、変動10年は半年ごとに適用利率が見直されるため、将来金利が上がった場合に受け取る利子が増える可能性があります。

今後の金利上昇を意識する人にとっては、固定金利の商品よりも変動10年の方が検討しやすい場合があります。

一方で、一定期間の利子をあらかじめ見通したい人は、固定5年や固定3年を検討する方法もあります。

個人向け国債の注意点

個人向け国債は安定性を重視しやすい商品ですが、注意点もあります。

- 利子には原則として20.315%の税金がかかる

- 購入後1年間は原則として中途換金できない

- 中途換金時には調整額が差し引かれる

- 固定型は購入後に金利が上がっても利率が変わらない

- NISAの非課税メリットは使えない

特に注意したいのは、購入後1年間は原則として中途換金できない点です。

生活費や急な出費に備えるお金まで個人向け国債に回してしまうと、必要なときに使いにくくなる可能性があります。

個人向け国債を購入する場合は、少なくとも1年以上使う予定のない余裕資金で検討するのが基本です。

今買うなら変動10年・固定5年・固定3年のどれ?

個人向け国債を選ぶときは、今後の金利をどう考えるかがポイントになります。

今後も金利が上がる可能性を意識するなら、半年ごとに適用利率が見直される変動10年が候補になります。

一方で、今の利率を一定期間固定したいなら、固定5年や固定3年を選ぶ考え方もあります。

変動10年が向いている人

- 今後の金利上昇にも対応したい人

- 10年満期でも問題ない人

- 発行後1年以降に中途換金できる仕組みを理解している人

固定5年・固定3年が向いている人

- 受け取る利子の見通しを立てたい人

- 満期までの期間を短めにしたい人

- 今の金利水準で一定期間固定したい人

ただし、どのタイプが有利かは、今後の金利動向によって変わります。

最新の募集利率は毎月変わるため、購入前には財務省や取扱金融機関の公式情報を確認しましょう。

個人向け国債が向いている人

個人向け国債が向いているのは、次のような人です。

- 元本の安定性を重視したい人

- 株式や投資信託の値動きが不安な人

- 普通預金よりも利子を意識したい人

- 1年以上使う予定のないお金がある人

- NISAとは別に安全性重視の置き場所を探している人

特に、投資を始めたいけれど株式や投資信託はまだ怖いと感じる人にとって、個人向け国債は資産運用の入り口として検討しやすい商品です。

一方で、長期で大きく資産を増やしたい人や、NISAの非課税メリットを最大限活用したい人には、個人向け国債だけでは物足りない可能性があります。

NISAで買える債券ファンドが向いている人

NISAで買える債券ファンドが向いているのは、次のような人です。

- NISAの非課税メリットを活用したい人

- 株式だけでなく債券にも分散投資したい人

- 少額から積立投資をしたい人

- 長期で資産形成をしたい人

- 多少の値動きは受け入れられる人

NISAで買える債券ファンドは、非課税で運用できる点がメリットです。

ただし、個人向け国債や定期預金とは異なり、基準価額が下がることがあります。元本保証の商品ではないため、短期間で使う予定のお金を大きく入れるのは避けた方がよいでしょう。

NISAで投資信託を検討したい方へ

個人向け国債はNISA口座で直接買う商品ではありません。一方で、NISAで債券ファンドやバランス型投資信託を検討する場合は、証券会社ごとの取扱商品を確認しておくことが大切です。

NISA口座をどこで作るか迷っている方は、新NISAにおすすめの証券会社3社を比較した記事も参考にしてください。

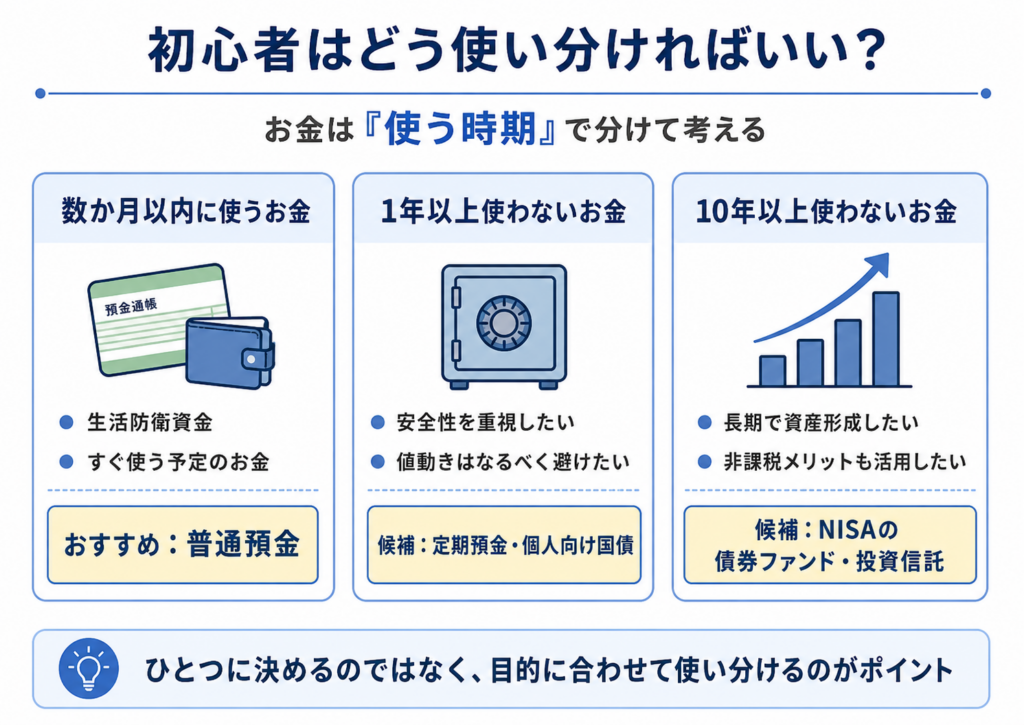

初心者はどう使い分ければいい?

初心者は、まずお金を「使う時期」で分けて考えるのがおすすめです。

数か月以内に使う予定があるお金や、生活防衛資金は、普通預金などすぐに使える形で置いておく方が安心です。

1年以上使う予定がなく、安全性を重視したいお金は、定期預金や個人向け国債が候補になります。

10年以上使う予定がなく、多少の値動きを受け入れて資産形成したいお金は、NISAの投資信託や債券ファンド、バランス型投資信託を検討する方法があります。

つまり、個人向け国債、定期預金、NISAで買える債券ファンドは、どれか一つを選ぶというより、目的に応じて使い分ける商品です。

まとめ:安全性重視なら個人向け国債、非課税で運用したいならNISAの債券ファンド

個人向け国債は、元本の安定性を重視しながら利子を受け取りたい人に向きやすい商品です。

定期預金は、銀行にシンプルにお金を置いておきたい人に向いています。預金保険制度の対象になる点も安心材料です。

一方で、NISAで買える債券ファンドは、NISAの非課税メリットを使いながら債券に分散投資できる点が魅力です。ただし、元本保証ではなく、金利や為替の影響で値下がりする可能性があります。

「個人向け国債は今買うべきか」は、金利だけで判断するのではなく、資金の目的や使う時期、リスク許容度によって変わります。

短期で使うお金は預金、1年以上使わない安全性重視のお金は個人向け国債、長期で非課税運用したいお金はNISAで買える債券ファンドというように、自分の目的に合わせて使い分けましょう。